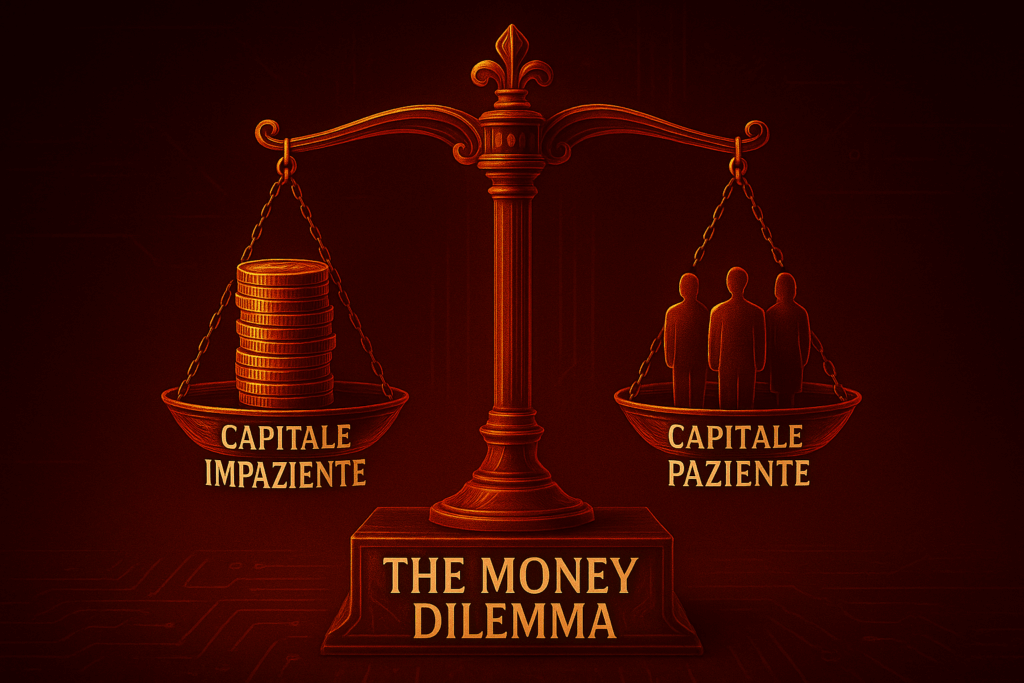

Il dilemma del capitale…

Per una PMI che vuole crescere, la scelta di come finanziarsi è sempre cruciale.

Il capitale di debito (mutui, leasing, prestiti) è più immediato e non diluisce il controllo dell’imprenditore, ma va restituito con interessi e può diventare un peso se i flussi di cassa non crescono come previsto.

Il capitale di rischio (nuovi soci, private equity, club deal, crowdfunding) rafforza la struttura patrimoniale e riduce la dipendenza dalle banche, ma significa condividere quote, utili e in parte il governo dell’impresa.

Il capitale di rischio è “denaro paziente” che resta nell’impresa e partecipa ai suoi destini, mentre il debito è “denaro impaziente” che va restituito, con interessi, a prescindere dall’andamento del business.

In Italia domina il credito bancario

Le PMI italiane hanno storicamente fatto poco ricorso al capitale di rischio e molto al credito, quasi esclusivamente quello bancario.

Non a caso, l’Italia è tra i Paesi con la quota più alta in UE di finanziamento bancario sul totale del debito delle imprese (oltre il 60%).

Le ragioni di questa doppia scelta (indebitamento + banche) sono molteplici:

- Patrimonializzazione debole: molte PMI sono sottocapitalizzate, con capitale proprio ridotto e utili reinvestiti limitati. Questo le costringe ad appoggiarsi al debito anche per attività ordinarie e, anche volendo, non hanno la massa critica per attrarre investitori di rischio.

- Scarsa pianificazione finanziaria: spesso l’imprenditore guarda solo alla rata sostenibile nel breve, non al rapporto debito/EBITDA o agli scenari di stress sui flussi di cassa.

- Cultura imprenditoriale familiare: l’imprenditore medio preferisce mantenere il controllo totale, evitando di aprire le quote a terzi.

- Mercato dei capitali poco sviluppato: in Italia ci sono meno fondi specializzati in PMI e meno strumenti di equity diffusi.

- Diffidenza verso strumenti innovativi: equity crowdfunding, private equity e venture capital sono percepiti come complessi e invasivi.

Un modello che ha funzionato in passato, ma che oggi – con tassi d’interesse più alti e nuovi strumenti disponibili – rischia di diventare un limite alla crescita.

“Mi conviene davvero indebitarmi?”

La scelta del canale di finanziamento deve venire dopo un’analisi sulla convenienza o meno ad assumere nuovo debito.

Le domande giuste da porsi sono:

- L’investimento genera ritorni superiori al costo del debito?

- La mia azienda è patrimonialmente solida?

- Voglio crescere da solo o aprirmi a partner che portano anche competenze e network?

Quando l’indebitamento non è legato a investimenti di crescita, ma a cattiva patrimonializzazione e all’uso del debito per coprire costi operativi, si può innescare una spirale negativa:

- si rallenta la capacità di investire e innovare,

- aumenta il rischio di credit crunch (le banche non concedono più nuovo credito e chiedono rientri),

- il sistema produttivo resta fragile perché troppo esposto a shock esterni (tassi, crisi di domanda, aumenti energetici),

- al primo evento avverso peggiora il rating MCC (Mediocredito Centrale), rendendo più difficile accedere a garanzie statali e quindi a nuovo credito.

“Allora faccio entrare nuovi soci?”

Per molte PMI italiane una delle strade di crescita è aprire il capitale di rischio a nuovi soggetti, cioè far entrare nuovi soci o investitori.

Ha senso perché consente di:

- Rafforzare la patrimonializzazione: più capitale proprio significa migliori rating bancari e più accesso a debito a condizioni favorevoli.

- Ridurre la dipendenza dalle banche: non tutto il peso grava sul debito.

- Portare dentro competenze e network: i nuovi soci non portano solo capitali, ma anche know-how e contatti (fondi, club deal, partner industriali).

- Preparare un passaggio generazionale: frequente in Italia, dove l’apertura del capitale serve a dare continuità all’impresa.

A differenza del capitale di debito, il capitale di rischio non deve essere rimborsato a una scadenza prefissata e non genera interessi obbligatori.

Il possibile rovescio della medaglia?

- Perdita di controllo: i nuovi soci hanno voce in capitolo nelle decisioni.

- Diluizione degli utili: i dividendi futuri vanno divisi su più soci.

- Allineamento di visione: soci con orizzonti temporali diversi possono generare conflitti.

And the winner is…

Conviene indebitarsi per crescere quando il debito è uno strumento e non un cerotto. Serve un ritorno atteso misurabile, sostenibilità finanziaria e una strategia chiara.

Ha più senso aprire il capitale a nuovi soci e investitori quando la crescita richiede risorse più ingenti, una patrimonializzazione più solida e competenze o network che l’azienda da sola non può esprimere.

In altre parole, il vero nodo non è scegliere tra debito o capitale di rischio, ma capire quale leva sia più adatta alla fase che l’impresa sta vivendo.

La sfida per le PMI italiane è abbandonare la logica dell’emergenza e costruire una pianificazione finanziaria consapevole, capace di combinare canali tradizionali come il credito bancario con strumenti di finanza complementare.

Solo così il capitale – qualunque sia la sua provenienza – può trasformarsi in un acceleratore di crescita e non in un vincolo che limita il futuro dell’azienda.